Différentes solutions sont à la disposition des chefs d’entreprise afin d’augmenter leurs revenus une fois à la retraite. Comment anticiper la retraite ? En épargnant le plus tôt possible tout en diversifiant vos investissements et vos placements financiers – CONTENU SPONSORISÉ

Différentes solutions sont à la disposition des chefs d’entreprise afin d’augmenter leurs revenus une fois à la retraite. Comment anticiper la retraite ? En épargnant le plus tôt possible tout en diversifiant vos investissements et vos placements financiers. Depuis le 1er octobre 2019, vous disposez d’un produit d’épargne retraite : le PER (Plan d’Épargne Retraite) qui permet de vous constituer une épargne retraite à titre individuel et/ou collectif.

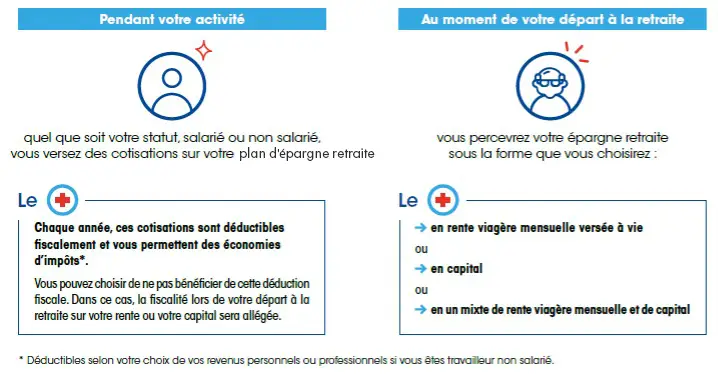

ZOOM sur le Plan d’Epargne Retraite

Et si vous ne souhaitez pas réaliser des versements chaque année ?

Aucune obligation de verser chaque année sur un PER. Vous choisissez d’alimenter votre contrat quand vous le pouvez, quand vous le souhaitez.

Est-il possible de récupérer votre épargne avant votre prise de retraite ?

Le PER est une épargne prévue pour sa retraite. Toutefois, votre épargne reste disponible avant la retraite en cas de coups durs (invalidité, décès du conjoint, surendettement, cessation d’activité non salariée, expiration des droits chômage) ou si vous faites l’acquisition de votre résidence principale.

Que devient l’épargne en cas de décès ?

Vous désignez à la signature de votre contrat ou à la liquidation de votre retraite un bénéficiaire en cas de décès. Celui-ci percevra tout ou partie de votre épargne selon les options choisies.